MERDAN ALTINÖZ yazdı…

Scrap Danışmanlık Hizmetleri Ticaret A.Ş.

İmha İşlemlerinizi Eylül Ayında Yaparak, Vergi Avantajından 165 Gün Erken Yararlanmanın Mümkün Olduğunu Biliyor muydunuz?

Bu makalemizde, 26 Ekim 2021 tarihli Resmî Gazetede yayımlanarak yürürlüğe giren 7338 sayılı Kanun ile geçici vergi mükellefleri için dördüncü geçici vergi beyannamesinin kaldırılması ve geçici vergi dönemlerinin üçer aylık dönemler olarak yeniden tanımlanması ele alınmıştır.

Değişiklikler 2022 yılı vergilendirme dönemlerinden itibaren yürürlüğe girmiştir. İlk dokuz aya ilişkin olarak üç geçici vergi beyannamesi verilecek, dördüncü geçici vergi beyannamesi ise verilmeyecektir. Vergi mükellefleri açısından bu durumun avantajları olduğu gibi dezavantajları da vardır.

Makalemizin konusu olan dezavantaj ise imha işlemlerini Eylül ayında yapan kurumların vergi avantajından 45 gün sonra yani 17 Kasım 2023 tarihinde yararlanırken, Ekim ayında imha yapan kurumların ise vergi avantajından 165 gün sonra yani 30 Nisan 2024 tarihinde yararlanmasını açıklamaktadır.

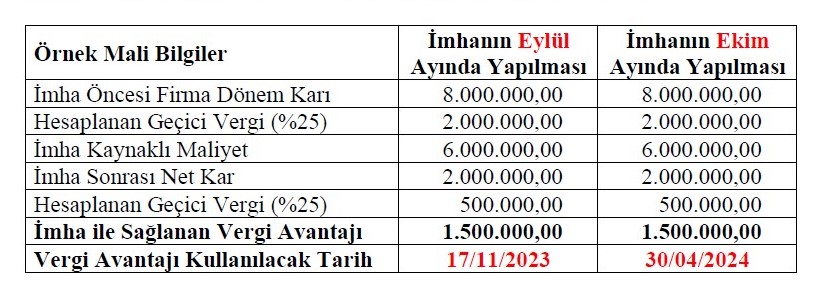

Konumuzu bir örnek olayı ele alarak anlatmanın daha açıklayıcı olduğunu düşünmekteyiz. Bir kurumun Eylül ayında imha yapmasının avantajını ve Ekim ayında imha yapmasının dezavantajını aynı mali veriler ile şu şekilde gösterebiliriz.

Yukardaki örnekte görüldüğü gibi Eylül ayında imha işlemlerini gerçekleştiren kurumlar, 1.500.000-TL vergi avantajından 165 gün daha erken faydalanmış oluyor. Bu tutar, kurumun nakit akışına ve yıllık bütçesine önemli bir katkı sağlayacaktır.

Finansman kaynaklarına erişimin giderek zorlaştığı hususu dikkate alındığında, bu yöntemle yaratılacak ilave kaynakların başka ödemelerin finansmanında veya 165 günlük vadeli bir hesapta değerlendirilmesi, kurumlara ilave gelir getirici bir avantaj sağlayacaktır.

Sonuç olarak, kurumların imha işlemlerini Eylül ayında gerçekleştirmeleri, finansman kaynaklarının etkin kullanımı açısından büyük önem arz etmektedir.

İmha edilen ürünlere ait daha önce indirim konusu yapılan KDV’nin indirim hesaplarından ne zaman çıkartılarak ne zaman beyan edileceği ve imha edilen ürünlerin maliyet bedellerinin hangi dönemde gider olarak dikkate alınacağı çok önemlidir.

İmha işleminin profesyonel bir ekip tarafından, kanunlara uygun şekilde yapılmaması durumunda bu avantajdan zamanında veya eksik yararlanma söz konusu olabilecektir. Bu işlemlerin yanlış zaman ve dönemde yapılması durumunda vergi ziyaı cezası, özel usulsüzlük cezası ve gecikme faizi ile karşılaşabilirsiniz.

www.scrap.com.tr