Günümüzde hemen her ülkede hem kamu hem de özel kaynakların yer aldığı sağlık finansman sistemi, ülkemizde de görülmektedir. Ancak sağlık finansman kaynaklarının kombinasyonu ülkenin sosyo-kültürel dokusu, ekonomik ve siyasi yapısına göre zaman içinde farklılık gösterebilmektedir. Türkiye’de sistemin finansmanı; gelirlerin toplandığı, fon havuzlarında birleştirildiği, gerekli hizmetlerin sunulması için aktif satın alma süreci içinde hizmet sunucular arasında dağıtıldığı ve bu yolda kaynak oluşturmak için yatırımlarda kullanıldığı bir alanı kapsar.

- Genel Sağlık Sigortası Öncesi Sağlığın Finansmanı

2006 yılından önce, kamu sağlık finansmanı ile ilgili düzenlemelerin özünde 1946 yılında kurulan, 1960’lar ve 1970’ler boyunca önemli ölçüde gelişen bir sosyal güvenlik sistemi vardı. Bu sistemde, üç ayrı sağlık sigorta fonu bulunmaktaydı;

(a) Kamu ve özel sektördeki mavi yakalı işçiler için Sosyal Sigortalar Kurumu yani SSK

(b) Esnaf ve Sanatkârlar ve Diğer Bağımsız Çalışanlar için Sosyal Sigortalar Kurumu yani Bağ-Kur

(c) Devlet Memurları Emeklilik Fonu yani Emekli Sandığı.

Çalışan devlet memurları Emekli Sandığına dâhil edilmemişti ve harcamaları doğrudan devlet bütçesinden karşılanmaktaydı. 1992 yılında Hükümet, “Yeşil Kart” uygulamasını başlattı. Yeşil Kart programının amacı, sağlık hizmetlerini karşılayamayan fakir ve zayıf insanlara sağlık yardımı sağlamaktı. Yeşil Kart programı, GSS uygulaması başlayana kadar bir geçiş çözümü olarak düşünülmüştü. Yeşil Kart başvuruları ilçe düzeyindeki bir Komisyon tarafından değerlendirilerek sonuçlandırılmaktaydı. Kaymakamlıklar bünyesinde kurulan bu Komisyon, başvuranların gelirleri ile ilgili yapılan incelemeye dayanarak insanların kart için uygun olup olmadığına karar vermekteydi. 2003 yılında yapılan Hane halkı Sağlık Harcamaları Araştırmasına göre nüfusun %33,5’luk kesimini kapsayan SSK en büyük sigortacıydı. Bunu nüfusun %12,3’ünü kapsayan Emekli Sandığı (çalışan %7,4 ve emekli %5,1) ve nüfusun %11,7’ini kapsayan Bağ-Kur izliyordu. Daha sonra yeşil kart nüfusun %8,6’ını, özel fonlar %0,4 ve özel sigortaların kapsamı %0,5 olup toplamda herhangi bir sigortanın kapsamı altında olan nüfusun oranı %67,2 idi.

Teminat paketi, farklı sosyal güvenlik sistemleri arasında farklılık göstermekteydi. Örneğin, SSK sigortalıları sadece SSK hastanelerini ve eczanelerini kullana- biliyorlardı. Diğer yandan, Bağ-Kur sigortalıları ve bakmakla yükümlü oldukları kişiler, (SB hastaneleri de dâhil olmak üzere kamu ve özel) pek çok hizmet sunucusundan tıbbi muayene, laboratuvar testleriyle yatan hasta ve ayakta tedavi hizmetleri alabiliyordu. Fakat Bağ-Kur sigortalıları ve bakmakla yükümlü oldukları kişiler, ancak hizmete ihtiyaç duydukları zamandan önce (en az 90 gün) primlerini ödemişlerse sağlık hizmetleri alabiliyorlardı. Bağ-Kur, hizmet almak üzere çok sayıda kamu kuruluşu ve özel kuruluş ile sözleşme yapmıştı.

Emekli Sandığı, sağlık sigortası sistemleri arasında en kapsamlı teminat paketine sahip olandı ve hem medikal hem de medikal olmayan hizmetler ile her türlü özel kuruluşa ve kamu kuruluşlarına erişim sahibiydi. Ödeme mekanizmaları da sağlık sigortası fonları arasında farklılık göstermekteydi. Örneğin SSK, kendi bütçesinden finanse ederek hastanelerini yönetirken, Emekli Sandığı ve Bağ-Kur’un hizmet sunuculara yaptıkları ödemeler hizmet başı ödeme temeli- ne dayanmaktaydı. Ancak, ufak istisnalar dışında, katkı payı ödemesi oranları, farklı sağlık sigorta sistemleri arasında büyük ölçüde benzerlik göstermekteydi.

Sağlık Bakanlığı hastaneleri iki kaynaktan finanse edilmekteydi: Merkezi yönetim bütçesi ve döner sermaye bütçesi. Maliye Bakanlığı’ndan gelen devlet bütçesi kalemi şunları finanse etmekteydi;

- Temel personel maaşları,

- İşletme giderleri,

- Yatırım harcamaları.

Personel maaşları, devlet bütçesinden tahsis edilen ödeneğin çoğunluğunu (%80’den fazlasını) oluşturuyordu. Devlet bütçesinden gelen ödeneğin kullanılmasında hastane yöneticilerinin sınırlı esneklikleri vardı.

Döner sermaye, Bağ-Kur, Emekli Sandığı sigortalılarına ve Yeşil Kart sahiplerine verilen hizmetler ve özel hastaların ödediği ücretler ile finanse edilmekteydi. Döner sermaye, genelde hastane bütçe yönetimi üzerinde daha fazla esneklik sağlı- yordu. Örneğin, bütçe uygulama ve satın alma açısından daha fazla esneklik vardı. Artan kaynaklar yılsonunda bir sonraki yıla aktarabiliyordu. Sermaye harcamaları ve personele ek ödeme yapılması gibi bütçe tahsislerinde daha fazla esneklik vardı. Örneğin, döner sermaye gelirlerinin %50’ye varan kısmı, ödenmemiş fatura olmadığı sürece, personele yapılan ek ödemeler için tahsis edilebilirdi. Ancak, gerçekte durum böyle değildi ve personele yapılacak ek ödemeler için yalnızca küçük miktarlar tahsis ediliyordu. SB hastaneleri söz konusu olduğunda ise hastane yöneticilerinin; hatta döner sermaye kullananların da harcamalar ile ilgili karar verme yetkisi yoktu ve bütçenin kullanılmasına ilişkin tüm kararların, merkezi Ankara’da bulunan SB Tedavi Hizmetleri Genel Müdürlüğü tarafından onaylanması gerekiyordu. Çok merkeziyetçi olan bu işletim yöntemi, döner sermayenin hastane işletim masrafları için kullanılmasını sınırlandırmaktaydı. Üniversite hastanelerine gelince, döner sermaye harcamaları için hastane yönetimi konseyinin önerisi üzerine üniversite rektörünün onay vermesi gerekiyordu. Toplam hastane bütçesinin %80’inden fazlasını kapsayan döner sermaye gelirleri, Sağlık Bakanlığı ve üniversite hastanelerini finanse eden öncelikli kaynaktı.

- 2.Genel Sağlık Sigortası Sonrası Sağlığın Finansmanı

Parçalı bir yapıya sahip sosyal güvenlik kurumları için norm birliğinin sağlanması ve sürdürülebilir bir sosyal güvenlik sistemi oluşturulması amacıyla, Sosyal Sigortalar Kurumu Başkanlığı, Emekli Sandığı Genel Müdürlüğü ve BAĞ-KUR Genel Müdürlüğünü aynı çatı altında toplayan Sosyal Güvenlik Kurumu Başkanlığı, 5502 Sayılı Kanun’la 2006 yılı mayıs ayında kurulmuştur. Bu reformla sigorta hak ve yükümlülüklerinin eşitlendiği, mali olarak sürdürülebilir tek bir emeklilik ve sağlık sigortası sisteminin kurulması öngörülmüştür.

2006 yılı haziran ayında yürürlüğe giren 5510 Sayılı “Sosyal Sigortalar ve Genel Sağlık Sigortası Kanunu” ile Sosyal Sigorta Kurumlarının tek çatı altında toplanmış ve uygulamanın tekleştirilerek sistemi basitleştirmek, sosyal güvence sistemini daha etkin hale getirmek ve tüm vatandaşlara kaliteli sağlık hizmeti sunmak hedeflenmiştir. GSS reformu ile tasarlanmak istenen sağlık sisteminde, her vatandaşın, gelir durumuna göre belirlenecek prim tutarları karşılığında ve ödediği prim tutarlarından bağımsız olarak kaliteli bir sağlık hizmetine ulaşabilmesi planlanmıştır.

2007 yılından itibaren SSK, BAĞ-KUR ve Emekli Sandığı ödemelerinin SGK bünyesine alınmasını, 2010 yılından itibaren kamu görevlilerinin ödemeleri, 2012 yılından itibaren ise yeşil kart ödemeleri takip etmiştir. 2015 yılına gelindiğinde nüfusun %98,5’i sağlık sigortası kapsamına alınmıştır.

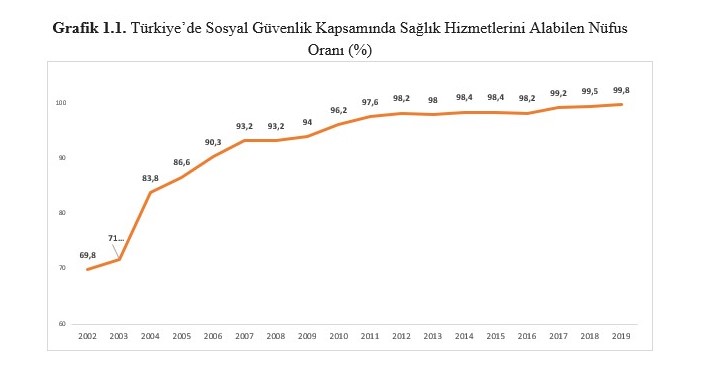

Türkiye’de sosyal güvenlik kapsamını yıllar itibarıyla incelediğimizde 2002’te %69,8 iken 2019 yılında %99,8’e yükselmiştir (Grafik 1.1). 2003 yılında sağlık sistemindeki aksaklıklar nedeniyle uygulamaya konulan Sağlıkta Dönüşüm Programı, Cepten Sağlık Harcamalarının hane halkı refahını olumsuz etkileyen finansal katastrofiden büyük oranda korunmuştur.

Ayrıca 5510 sayılı kanunun 67’nci maddesi ile sigortalı olsun veya olmasın herkesin salgın hastalık, iş kazası ve meslek hastalığı durumlarında her türlü sağlık yardımından ücretsiz yararlanması, 18 yaş altı tüm nüfusun ve eğitim görenlerin GSS kapsamına alınması yoksul hanelerinin sağlık harcamaları nedeniyle katastrofiye düşme olasılığını azalttığı değerlendirilmektedir.

2003 yılından itibaren sağlığın finansmanı ile ilgili sağlanan diğer gelişmelerin en önemli olanlarını şöyle sıralayabiliriz;

- Vatandaşların sağlık sigortalarıyla özel hastanelerden ve özel eczanelerden hizmet alması sağlanmıştır.

- Devlet tarafından koruyucu (birinci basamak) hizmetlere ayrılan bütçe artırılmıştır.

- Maliyetli ve yüksek teknolojik ürünler sağlık alanında çok daha fazla arz oluşturmaya başlamıştır.

- Acil ve yoğun bakım tedavileri tüm hastanelerde ücretsiz hale getirilmiştir.

- Yoksul vatandaşların, kamu sağlık hizmetlerinden bütünüyle faydalanabilmesi sağlanmıştır.

- İlaçta “Referans Fiyat Sistemi” uygulamasına geçilmiştir.

- Sağlık Bakanlığı hastaneleri işletmecilik ilkeleri doğrultusunda yönetilmeye başlanmıştır.

- Sağlık Yatırımlarında; yeni finansman modelleri ve uygulama yöntemleri (KÖİ ve TOKİ) geliştirilmiştir.

- Ekonomi koordinasyon kurulu ile sağlık finansmanı ile ilgili birimler arasında uyum ve koordinasyon tesis edilmiştir.

- Sağlık Bakanlığına bağlı hizmet sunucularının vermiş olduğu sağlık hizmetleri için sağlık hizmetlerinin finansmanında “Global Bütçe Modeli” geliştirilerek uygulanmıştır.

- 18 yaşın altındaki tüm nüfusun ve eğitim görenlerin GSS kapsamına alınması sağlanmıştır.

- 2012 yılından itibaren Suriyeli göçmenlere ücretsiz sağlık hizmeti sunulmaya başlanmıştır.

- SSK’lı ve Bağ-Kur’luların sağlık hizmeti alabilmesi için prim ödeme süresi 30 güne indirilmiştir.

- Kamu üniversite hastanelerinin 31 Aralık 2017 öncesine ait ilaç ve medikal şirketlerine olan borçları Maliye Bakanlığınca ödenmiştir.

- Prim borcu olan Bağ-Kur’luların 14 Mayıs 2018 tarihinde yayımlanan Bakanlar Kurulu Kararı ile 2018 yılı sonuna kadar devlete ait sağlık kurumlarından sağlık hizmeti alabilmesinin önü açılmıştır.

- Temmuz 2018’de SUT’da yapılan değişiklik ile kanser hastalarının cerrahi işlemlerinde de özel sağlık kuruluşlarının fark ücreti alabilmesi yasaklanmıştır.

- Prim borcu olan Bağ-Kur’luların 29 Mart 2019 tarihinde yayımlanan Bakanlar Kurulu Kararı ile 2019 yılı sonuna kadar devlete ait sağlık kurumlarından sağlık hizmeti alabilmesinin önü açılmıştır.

- Nisan 2020’de SUT’ta yapılan değişiklikle “acil hal” tanımı yeniden belirlenerek koronavirüse yönelik tanı ve tedaviler hastanelerde ücret alınmayan işlemler arasına eklendi. Virüs tedavisinde kullanılan ilaçlar SGK ödeme listesine dâhil edilmiştir. Herhangi bir sosyal güvencesi olup olmadığına bakılmaksızın tüm kişiler için COVID-19 tedavisinin devlet tarafından karşılanacağına dair Cumhurbaşkanı Kararı yayınlanmıştır.